Erbschaft

Kein Testament vorhanden - Wer erbt?

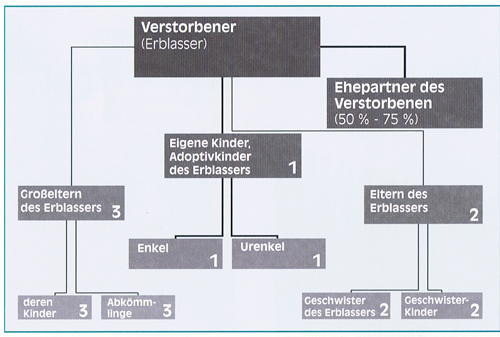

Der Gesetzgeber hat die Erbfolge streng geregelt. Es erben in folgender Reihenfolge:

Der Ehepartner des Verstorbenen (hat eigenes Erbrecht). Dies ist auch gleichzeitig die Ausnahme. Nach deutschem Erbrecht sind grundsätzlich nur Verwandte, also Personen, die gemeinsame Eltern, Croßeltern, Urgroßeltern oder noch entferntere Verwandte haben, erbberechtigt. Von der gesetzlichen Erbfolge ausgeschlossen sind deshalb z.B.: Schwiegereltern, Stiefkinder, Stiefeltern, angeheiratete Tanten und Onkel, denn mit diesen hat der Erblasser keine gemeinsamen Vorfahren. Adoptivkinder hingegen sind ehelichen Kindern gleichgestellt.

Weitere Erbfolge

- Erben 1. Ordnung:

Abkömmlinge des Verstorbenen, also Kinder, Enkel oder Urenkel, nichteheliche Kinder haben Ersatzanspruch.

- Erben 2. Ordnung:

Eltern des Verstorbenen, deren Kinder und Kindeskinder (also Geschwister, Neffen und Nichten des Erblassers). Verwandte 2. Ordnung können nur erben, wenn kein Verwandter 1. Ordnung vorhanden ist.

- Erben 3. Ordnung: Großeltern, deren Kinder und Kindeskinder, Onkel, Cousinen, etc..

- Erben 4. Ordnung-.

Diese und alle weiteren folgen sinngemäß den gleichen Regeln wie für die bisherigen Gruppen.

Grundsätzlich gilt:

Ist nur ein näher mit dem Verstorbenen Verwandter noch am Leben, so werden automatisch alle folgenden von einer Erbschaft ausgeschlossen.

Der Ehepartner erbt die Hälfte, die andere Hälfte geht an die Erben 1. Ordnung. Sind keine Kinder vorhanden, so erbt der Ehepartner drei Viertel. Das restliche Viertel geht an die Erben 2. Ordnung. Der Ehepartner erhält außerdem regelmäßig alle zum Haushalt gehörenden Gegenstände sowie Hochzeitsgeschenke.

Steuerpflichtige Vermögensübergänge

Mit dem Tode eines Menschen geht dessen Vermögen - der sogenannte Nachlass bzw. die Erbschaft - vom Erblasser auf die Erben über. Dieser Vermögensübergang unterliegt - wie auch sonstige unentgeltliche Eigentums- und Vermögensübertragungen (z. B. Schenkungen unter Lebenden und sog. Zweckzuwendungen) der Erbschafts- und Schenkungssteuer. Als Erwerb von Todes wegen gilt insbesondere der Erwerb durch Erbanfall aufgrund gesetzlicher, testamentarischer und vertraglicher Erbfolge, der Erwerb durch Vermächtnis oder auf Grund eines geltend gemachten Pflichtteilsanspruchs, aber auch der Erwerb auf Grund eines Vertrages, den der Erblasser zu Gunsten seines Ehegatten oder sonstiger Personen für die Übertragung von Versicherungsansprüchen oder Sparguthaben geschlossen hat. Besteuert wird der Erwerb des einzelnen Empfängers, nicht das Nachlassvermögen des Erblassers als Ganzes. Bei mehreren Erben hat jeder den ihm zustehenden Bruchteil zu versteuern.

Entstehung der Steuerschuld, Steuerschuldner, Steuerhaftung

Die Steuerschuld entsteht bei Erwerben von Todes wegen mit dem Tode des Erblassers, bei Schenkungen unter Lebenden mit dem Zeitpunkt der Ausführung der Zuwendung, bei Zweckzuwendungen mit dem Zeitpunkt des Eintritts der Verpflichtung für den Beschwerten.

Steuerschuldner ist grundsätzlich der Erwerber (Erbe, Vermächtnisnehmer, Pflichtteilsberechtigte oder der Beschenkte), bei einer Schenkung auch der Schenker, bei einer Zweckzuwendung der mit der Ausführung der Zuwendung Beschwerte.

Der Nachlass haftet bis zu seiner Auseinandersetzung für die gesamte Erbschaftssteuer der am Erbfall beteiligten Personen. Nach der Auseinandersetzung, die ein Miterbe jederzeit beantragen kann, haftet ein Miterbe mit dem ihm angefallenen Vermögen nicht mehr für die Erbschaftssteuer der anderen Erben.

Die Erben, Testamentsvollstrecker, Nachlassverwalter, Nachlasspfleger und Erbschaftsbesitzer sowie deren Bevollmächtigte haben dafür zu sorgen, dass ausreichende Mittel zur Bezahlung der Erbschaftssteuer zurückbehalten werden. Bei einer schuldhaften Verletzung dieser Pflicht haften auch diese Personen für die noch zu leistende Erbschaftssteuer.